O International Accounting Standards Board (IASB) publicou o *IFRS 18 – Presentation and Disclosure in Financial Statements, uma norma que substituirá o atual *IAS 1 – Presentation of Financial Statements.

A nova norma *passará a ser obrigatória a partir de 1º de janeiro de 2027, porém o próprio IASB recomenda que as empresas iniciem **desde já o processo de adaptação, especialmente no que diz respeito à reestruturação da *Demonstração do Resultado e aos novos requisitos de divulgação.

Diante disso, torna-se fundamental que as organizações realizem um diagnóstico comparativo entre a estrutura atual das demonstrações financeiras e o novo modelo proposto pelo IFRS 18, permitindo uma implementação gradual e controlada.

1. Natureza da Mudança

O IFRS 18 foi desenvolvido com o objetivo de aumentar a comparabilidade, transparência e utilidade das demonstrações financeiras para investidores e demais usuários.

Na prática, a norma introduz:

- Uma estrutura padronizada para a Demonstração do Resultado

- Categorias obrigatórias de apresentação de receitas e despesas

- Novos subtotais definidos pelo IFRS

- Regras específicas para indicadores de desempenho definidos pela administração (Management Performance Measures – MPMs)

- Maior disciplina na agregação e desagregação de informações

A intenção do IASB é reduzir divergências de apresentação entre empresas e facilitar a análise de performance operacional e financeira.

2. Principais Mudanças Introduzidas pelo IFRS 18

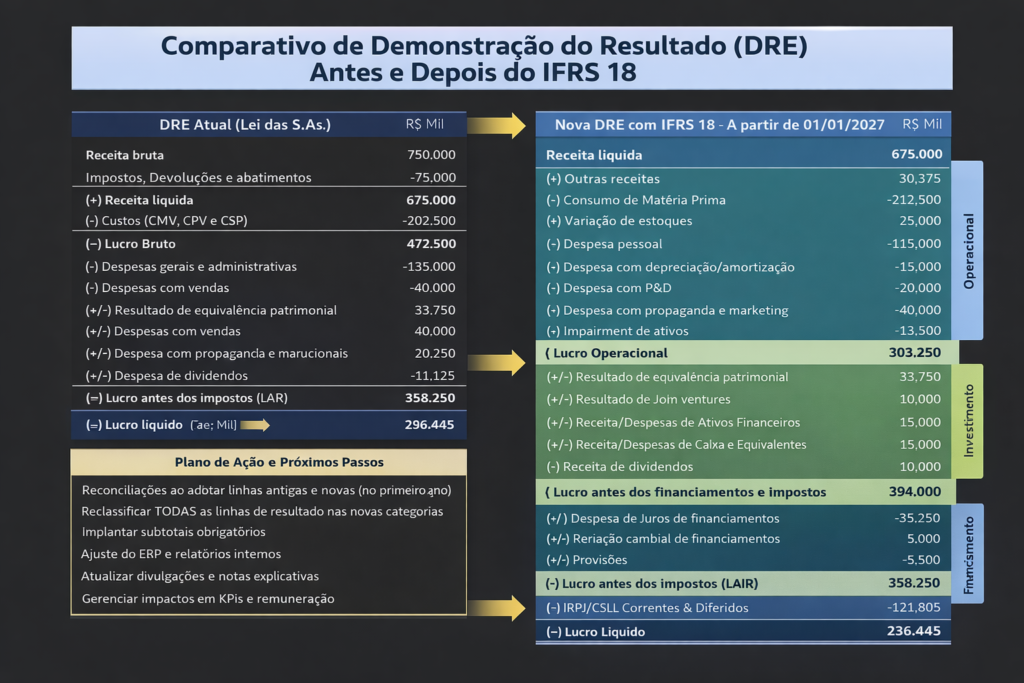

2.1 Estrutura Padronizada da Demonstração do Resultado

A principal mudança ocorre na estrutura da Demonstração do Resultado, que passa a ser organizada em categorias obrigatórias.

As categorias passam a ser:

- Operacional (Operating)

- Investimentos (Investing)

- Financiamento (Financing)

- Impostos sobre o lucro

- Operações descontinuadas

Essa classificação busca melhorar a leitura da performance da empresa.

2.2 Subtotais Obrigatórios

O IFRS 18 passa a exigir subtotais específicos, entre eles:

- Resultado Operacional

- Resultado antes de financiamento e imposto

- Resultado antes de impostos

Esses subtotais passam a ser definidos pela norma, e não mais pela prática de cada empresa.

2.3 Management Performance Measures (MPMs)

Indicadores amplamente utilizados pelas empresas, como:

- EBITDA ajustado

- Resultado operacional ajustado

- Lucro recorrente

continuarão podendo ser divulgados, porém o IFRS 18 exige:

- reconciliação com métricas IFRS

- explicação metodológica

- transparência na composição

Essas métricas deverão ser divulgadas em notas explicativas específicas.

2.4 Regras Mais Rígidas de Agregação e Desagregação

A norma estabelece critérios mais claros sobre quando as informações devem ser:

- agregadas (agrupadas)

- desagregadas (detalhadas)

Isso evita que informações relevantes sejam ocultadas em contas genéricas.

3. Comparativo Estrutural – Modelo Atual x IFRS 18

| Estrutura Atual (IAS 1) | Estrutura IFRS 18 |

|---|---|

| Não existe categorização obrigatória de receitas e despesas | Classificação obrigatória em categorias operacionais, investimento e financiamento |

| Subtotais definidos pela prática da empresa | Subtotais padronizados definidos pela norma |

| EBITDA e indicadores alternativos divulgados sem padronização | MPMs com reconciliação obrigatória |

| Flexibilidade elevada na apresentação | Estrutura mais padronizada |

| Menor comparabilidade entre empresas | Maior comparabilidade entre relatórios financeiros |

4. Matriz RACI para Implementação do IFRS 18

Uma abordagem estruturada é essencial para garantir a transição adequada.

| Atividade | Responsible | Accountable | Consulted | Informed |

|---|---|---|---|---|

| Diagnóstico de aderência | Contabilidade | CFO | Auditoria | Conselho |

| Revisão da estrutura da DRE | Contabilidade | CFO | Controladoria | Diretoria |

| Identificação de MPMs | Controladoria | CFO | Auditoria | Conselho |

| Atualização de políticas contábeis | Contabilidade | CFO | Consultores IFRS | Diretoria |

| Adequação de sistemas e ERP | TI / Controladoria | CFO | Contabilidade | Diretoria |

| Comunicação ao mercado | RI | CFO | Jurídico | Investidores |

5. Pontos Positivos da Nova Norma

1️⃣ Maior comparabilidade entre empresas

Investidores terão maior facilidade para comparar desempenhos.

2️⃣ Melhor análise da performance operacional

A separação entre operacional, investimento e financiamento melhora a leitura dos resultados.

3️⃣ Maior transparência

As exigências de reconciliação de métricas aumentam a qualidade da informação.

4️⃣ Redução de métricas “customizadas” sem padronização

6. Pontos de Atenção e Desafios

⚠️ Necessidade de revisão estrutural da DRE

Muitas empresas precisarão reorganizar totalmente a demonstração de resultados.

⚠️ Ajustes em ERPs e sistemas contábeis

A nova categorização pode exigir alterações em plano de contas e relatórios gerenciais.

⚠️ Revisão de indicadores internos

Alguns KPIs precisarão ser redefinidos para alinhamento com os novos conceitos.

⚠️ Maior volume de divulgação em notas explicativas

7. Recomendação: Iniciar a Preparação Agora

Apesar da obrigatoriedade ocorrer apenas em 2027, empresas que iniciam a preparação com antecedência conseguem:

- reduzir riscos de implementação

- adaptar sistemas gradualmente

- treinar equipes

- alinhar relatórios gerenciais e financeiros

Uma análise comparativa entre o modelo atual e o IFRS 18 é o primeiro passo para um projeto de transição bem-sucedido.

Como a Contabyu pode apoiar sua empresa

A Contabyu possui experiência em estruturação de demonstrações financeiras, revisão de práticas contábeis e implementação de normas internacionais (IFRS).

Podemos apoiar sua empresa em:

✔ Diagnóstico de aderência ao IFRS 18

✔ Reestruturação da Demonstração do Resultado

✔ Revisão de políticas contábeis

✔ Definição de indicadores de desempenho (MPMs)

✔ Preparação para auditoria e compliance

Fale com nossos especialistas

Se sua empresa deseja se antecipar às mudanças do IFRS 18 e estruturar uma transição segura, nossa equipe está pronta para ajudar.

Entre em contato com a Contabyu e agende uma conversa com nossos especialistas.