Contexto

O Simples Nacional, principal regime tributário das micro e pequenas empresas brasileiras, adota o

Documento de Arrecadação do Simples (DAS) como guia único de pagamento. Com a Reforma

Tributária, que prevê a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre

Bens e Serviços (CBS), surgem questionamentos sobre como ficará o tratamento para os setores

de serviços enquadrados nos Anexos III e V do Simples.

■ O Cenário Atual

Anexo III (serviços como academias, clínicas médicas e laboratórios): alíquotas variando de 6% a

33%, dependendo da faixa de receita.

Anexo V (consultorias, advocacia, auditoria, TI, marketing etc.): alíquotas iniciais mais altas,

partindo de 15,5%.

■ O Que Pode Mudar com a Reforma

Embora o Simples Nacional continue existindo, a sistemática de créditos de IBS/CBS pode alterar

a competitividade das empresas de serviços:

Cliente B2B (empresas contratantes): podem preferir fornecedores fora do Simples, já que

compras de empresas do Simples não geram créditos tributários, salvo opções específicas que a

regulamentação está trazendo. Isso pode reduzir a demanda pelos serviços enquadrados,

sobretudo no Anexo V.

Cliente B2C (pessoa física): aqui, o impacto é direto no preço final, já que o consumidor não se

credita. A tendência é de aumento do custo final em serviços intensivos em mão de obra e com

margens reduzidas.

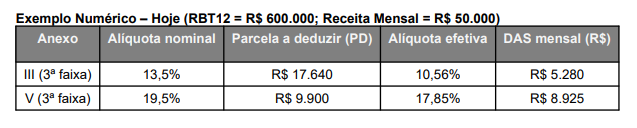

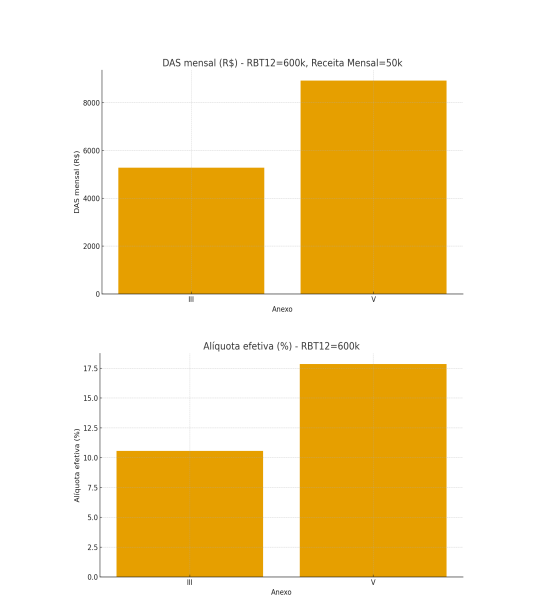

■ Impacto Visual

Comparativo de Carga Tributária – Receita de R$ 600 mil/ano

■■■■■■ Para o Empreendedor: Como se Preparar

- Avalie sua base de clientes: se a maior parte for B2B, prepare-se para negociar preços e

explicar limitações de créditos. - Faça simulações: use os números corrigidos para comparar sua carga atual com cenários de

IBS/CBS. - Invista em diferenciação: a disputa não será apenas de preço, mas de qualidade, atendimento e

valor agregado. - Planejamento tributário é chave: em alguns casos, o fator R pode permitir migração ao Anexo III

e reduzir substancialmente a carga.

– Conclusão

A reforma tributária não extingue o Simples Nacional, mas muda as regras do jogo, principalmente

para empresas de serviços nos Anexos III e V. O empreendedor precisa olhar não só para o

próprio bolso, mas também para o impacto no cliente – seja ele pessoa física (B2C) ou outra

empresa (B2B). A Contabyu continuará monitorando e trazendo análises semanais para orientar

seus clientes nas decisões estratégicas